Spese domestiche sotto controllo: guida pratica per ridurre bollette, abbonamenti e acquisti inutili senza tagli drastici

Tenere sotto controllo le spese di casa non significa vivere con l’ansia del centesimo. Significa, più semplicemente, capire quali uscite sono davvero inevitabili, quali si possono alleggerire e quali continuano a passare in automatico senza farsi notare.

Il momento, del resto, rende questo lavoro ancora più utile. Secondo i dati provvisori Istat, ad aprile 2026 l’inflazione NIC in Italia è salita del 2,8% su base annua, con una spinta arrivata soprattutto dagli energetici e dagli alimentari non lavorati. Nella pratica quotidiana vuol dire una cosa molto concreta: bollette e spesa pesano di più, mentre gli abbonamenti che si rinnovano da soli incidono più di quanto sembri.

C’è poi un dettaglio che aiuta a mettere i numeri nella giusta prospettiva. Nel 2024 la spesa media mensile per consumi delle famiglie residenti in Italia è stata di 2.755 euro, ma la mediana si fermava a 2.240 euro, come ricorda Istat. In altre parole, la media nazionale serve a orientarsi, non a misurare il proprio valore come “bravi” o “cattivi” gestori del budget. Ogni famiglia ha equilibri, priorità e vincoli diversi.

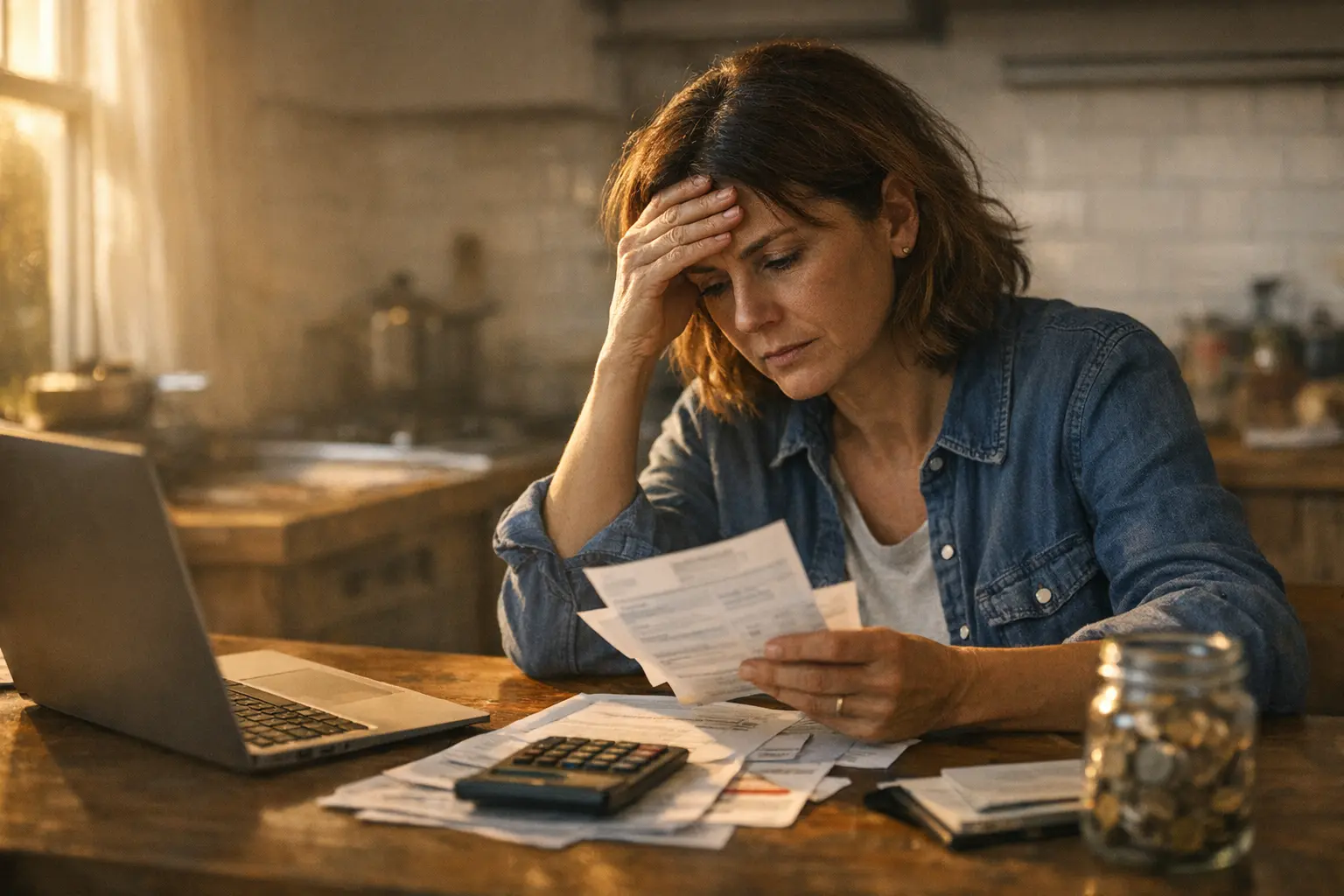

Per questo l’obiettivo non è tagliare tutto. È fare un check-up iniziale di 30 minuti, guardare gli ultimi 90 giorni di uscite, scovare gli sprechi ricorrenti e costruire un budget mensile realistico, senza rinunce drastiche.

La regola di partenza è semplice: prima si fotografa il cash flow reale, poi si decide dove intervenire. Se si parte dai tagli “a sensazione”, si rischia di fare sacrifici fastidiosi e di risparmiare meno del previsto.

Il check-up iniziale di 30 minuti: raccogliere i dati prima di decidere dove tagliare

Il primo passo non richiede software complicati né fogli di calcolo perfetti. Serve soprattutto recuperare i documenti giusti. Metti insieme gli ultimi 90 giorni di estratti conto, movimenti carta, bollette, addebiti SDD, ricevute e-commerce, spese registrate nelle app di pagamento e rinnovi passati tramite Apple, Google, Amazon o piattaforme simili.

- Estratti conto e carte: mostrano il flusso reale, non quello che immagini di avere.

- Bollette e utenze: luce, gas, acqua, rifiuti, fibra, SIM, pay TV.

- Addebiti automatici: streaming, cloud, palestra, software, assicurazioni mensilizzate, servizi per bambini o animali.

- Micro-pagamenti e acquisti digitali: app, consegne, commissioni, ordini frequenti, acquisti in-game, piccoli extra ripetuti.

Qui conviene resistere alla tentazione di tagliare subito. Prima bisogna vedere tutto il quadro. Se un addebito compare almeno due volte in 90 giorni, trattalo come potenzialmente ricorrente finché non hai capito bene che cos’è. Molte dispersioni nascono proprio lì: piccole somme, poco visibili, ma costanti.

Come mappare le uscite senza falsare il quadro: fisso, variabile, annuale ricorrente

Molti budget si inceppano per un errore molto comune: guardare solo il mese in corso e dimenticare le uscite che ritornano una o due volte l’anno. Per evitare questo effetto sorpresa bastano tre contenitori chiari.

- Spese fisse: affitto o mutuo, assicurazioni, rette, canoni essenziali, rate, parte delle utenze.

- Spese variabili: alimentari, carburante, farmacia non ricorrente, tempo libero, piccole spese quotidiane, acquisti online non programmati.

- Spese annuali ricorrenti: bollo auto, manutenzioni, visite, regali, scuola, vacanze, canoni pagati una volta l’anno.

La casa resta il primo blocco da osservare con attenzione. Nel 2024, secondo il report Istat sulle spese per consumi, il 18,0% delle famiglie pagava un affitto, con un canone medio di 423 euro mensili, mentre circa 3,8 milioni di famiglie pagavano un mutuo, con una rata media di 581 euro al mese. Istat precisa che il mutuo non rientra nella spesa per consumi come l’affitto, ma per il bilancio familiare resta comunque un’uscita decisiva.

Un criterio pratico aiuta a non confondersi: assegna ogni spesa a una sola categoria. Il cibo resta una voce variabile, anche se lo compri ogni settimana. L’assicurazione auto resta annuale ricorrente, anche se la paghi a rate. È una distinzione semplice, ma rende il budget molto più aderente alla realtà.

Da dove partire davvero: i tagli ad alta resa prima delle rinunce dolorose

Quando si decide di risparmiare, spesso si parte dalle voci più visibili: caffè fuori, snack, piccole gratificazioni. Eppure, nella maggior parte dei casi, i risparmi migliori stanno altrove: contratti mai rivisti, servizi doppi, piani sovradimensionati, rinnovi automatici lasciati correre.

Il contesto aiuta a capire perché convenga evitare i tagli più punitivi come prima mossa. Nel 2024 il 31,1% delle famiglie ha dichiarato di aver provato a limitare quantità e/o qualità del cibo acquistato, secondo Istat. È un dato che dice molto: molte famiglie hanno già compresso una spesa essenziale. Proprio per questo vale la pena cercare prima i risparmi meno dolorosi e più efficaci.

- Prima rinegozia: luce, gas, fibra, telefonia, palestra, pay TV, assicurazioni con addebito ricorrente.

- Poi declassa: piani premium, velocità internet inutilizzata, servizi accessori, app con funzioni che non sfrutti.

- Solo alla fine elimina: quello che non usi, quello che duplica altro, quello che tieni per inerzia.

I costi invisibili più frequenti sono i rinnovi automatici, i micro-addebiti da pochi euro, le consegne frequenti e i servizi lasciati in standby. Intervenire qui, spesso, è più semplice che toccare subito la spesa essenziale.

Casa e utenze: come leggere una bolletta e capire dove puoi intervenire

Le bollette sono un ottimo esercizio di alfabetizzazione economica, perché aiutano a capire una cosa fondamentale: non tutto quello che paghi dipende dal contratto che hai scelto.

Nello Scontrino dell’energia, ARERA distingue la quota legata alle attività del venditore dalle componenti per rete e oneri generali di sistema. Imposte e IVA sono indicate a parte. Questa distinzione serve proprio a evitare un equivoco comune: pensare che basti cambiare offerta per ridurre ogni voce della bolletta.

Cosa dipende dal contratto

Qui c’è il margine di intervento più concreto: condizioni economiche, prezzo dell’energia, struttura dell’offerta, sconti, servizi inclusi, durata delle condizioni. È la parte su cui il confronto tra offerte può fare davvero la differenza.

Cosa non dipende dal contratto

Le componenti di rete, gli oneri generali, le imposte e l’IVA non si abbassano semplicemente cambiando venditore. Possono variare per decisioni regolatorie o fiscali, ma non sono la leva diretta del consumatore.

- Confronta i consumi reali tra stagioni e con gli stessi periodi degli anni precedenti, non solo l’importo finale.

- Controlla la potenza impegnata della luce: pagare più potenza del necessario è uno spreco classico.

- Verifica fasce orarie, abitudini di utilizzo ed eventuali conguagli o stime.

- Controlla se ci sono doppie utenze, servizi accessori o domiciliazioni dimenticate.

- Prima di cambiare offerta, chiediti se il problema è il prezzo oppure un consumo domestico cresciuto nel tempo.

Una parte del risparmio passa anche dalle abitudini: apparecchi lasciati in standby, lavaggi sempre ad alta temperatura, climatizzazione inefficiente, elettrodomestici usati male o nei momenti meno adatti al proprio profilo di consumo.

Luce e gas: confronto offerte ufficiale, bonus sociali e verifiche da fare prima di cambiare

Se dopo questo controllo vuoi capire se la tua offerta è ancora competitiva, il riferimento più affidabile è il Portale Offerte ARERA, il comparatore pubblico e gratuito gestito da Acquirente Unico. È una base molto più solida di un confronto costruito solo su telefonate commerciali o pubblicità.

- Recupera i consumi annui in kWh e Smc dalle bollette.

- Guarda il costo annuo stimato, non soltanto il prezzo promozionale iniziale.

- Leggi durata e condizioni economiche dell’offerta attuale e di quelle alternative.

- Controlla eventuali servizi abbinati o clausole che non ti servono.

- Non cambiare di fretta se non hai sotto mano consumi e condizioni: rischi di sostituire un contratto mediocre con uno poco chiaro.

Prima ancora di cercare un nuovo fornitore, conviene verificare i bonus sociali ARERA. Se hai i requisiti ISEE e le forniture domestiche richieste, lo sconto su luce, gas e acqua viene riconosciuto automaticamente dopo la presentazione della DSU e vale per 12 mesi. ARERA segnala che dal 1° gennaio 2026 la soglia ISEE è di 9.796 euro, mentre resta a 20.000 euro per i nuclei con almeno quattro figli a carico.

È uno dei punti da controllare sempre sulle pagine ufficiali prima di applicarlo, perché soglie e misure possono essere aggiornate.

Internet casa e telefonia: audit del contratto con strumenti AGCOM

Fibra e telefonia vengono spesso trattate come spese secondarie. In realtà, col tempo, diventano una voce stabile e poco discussa. Il primo passo è leggere il prospetto informativo dell’operatore, come richiesto da AGCOM: costi ricorrenti, durata del contratto, rinnovo, recesso, costi di uscita, modem incluso o rateizzato, servizi accessori.

- Stai pagando per una velocità che a casa non arriva davvero?

- Hai una TV inclusa o un pacchetto extra che non usi?

- Ci sono SIM aggiuntive, chiamate illimitate o opzioni dati poco utili?

- Il prezzo dei primi mesi nasconde un costo annuo molto più alto?

- Ci sono rate residue per modem o apparati che rendono il cambio meno conveniente di quanto sembri?

Per confrontare offerte e misurare la qualità reale della linea puoi usare MisuraInternet. Sul sito trovi comparazione, speed test e anche Ne.Me.Sys., la misurazione certificata con valore legale. È un approccio utile proprio perché sposta la decisione dalle promesse commerciali ai dati reali.

Se la connessione è essenziale per lavoro o studio, l’obiettivo non è inseguire il prezzo più basso in assoluto, ma trovare il rapporto migliore tra costo, stabilità e vincoli.

Abbonamenti e rinnovi automatici: la checklist per decidere cosa tenere, declassare o chiudere

Quando si parla di abbonamenti si pensa subito allo streaming, ma l’elenco è spesso molto più lungo: cloud, app, software, giornali digitali, palestre, box mensili, pay TV, servizi educativi, musica, archivi fotografici, strumenti di produttività e assicurazioni a rinnovo ricorrente.

Per fare ordine senza perdere pezzi, crea una lista unica e, per ogni voce, annota quattro elementi.

- Costo mensile o annuo

- Data di rinnovo

- Utilizzo reale nelle ultime 4-8 settimane

- Facilità di recesso o di declassamento

Qui aiuta ricordare il principio generale del Codice del consumo, articolo 49: nei contratti a distanza il professionista deve indicare tra le informazioni precontrattuali la durata del contratto e, se è previsto il rinnovo automatico o il tempo indeterminato, le condizioni per recedere o risolvere il contratto. Non sostituisce la lettura del documento contrattuale, ma chiarisce cosa controllare.

- Tieni ciò che usi davvero e che non duplica altri servizi.

- Declassa ciò che usi saltuariamente e ha un piano più leggero.

- Chiudi ciò che non apri da settimane o che mantieni solo per abitudine.

Una regola molto semplice può fare la differenza: fissa un giorno preciso del mese per l’audit degli abbonamenti. Quando i rinnovi tornano sotto gli occhi con regolarità, smettono di essere invisibili.

Acquisti superflui e micro-spese: come fermare le uscite che non sembrano pesare ma si sommano

La parte più dispersiva del budget non si trova sempre nelle grandi spese. Molto spesso sta nella somma di delivery, piccoli ordini online, snack, caffè fuori casa, extra al supermercato, prodotti presi perché “tanto prima o poi servono”. Presi uno alla volta sembrano irrilevanti. Ripetuti ogni settimana, cambiano il totale.

- Lista obbligatoria per spesa e ordini online: se non è in lista, aspetta.

- Regola delle 24 ore per gli acquisti non urgenti: il giorno dopo molte voglie si ridimensionano.

- Soglia minima per gli ordini: evita acquisti frammentati che moltiplicano consegne e tentazioni.

- Carrello da rivedere il giorno dopo invece di acquistare subito.

- Piccolo budget piacere: una quota concessa riduce gli sforamenti nascosti.

Se un acquisto o una sottoscrizione è stato fatto online troppo in fretta, ricorda che il diritto di recesso per contratti a distanza o fuori dai locali commerciali è normalmente di 14 giorni: per i beni decorre dalla consegna, per i servizi dalla conclusione del contratto. Anche qui, però, vanno sempre verificate le condizioni specifiche e le eventuali eccezioni.

Costruire un budget mensile realistico: tetti flessibili, fondo imprevisti, nessuna perfezione richiesta

Quando il quadro è finalmente pulito, arriva la parte decisiva: trasformare i dati in un budget che regga nel tempo. Il modo più solido è partire dalla media reale degli ultimi 2-3 mesi osservati, non da un numero ideale scelto a tavolino.

Un modello essenziale può includere queste voci:

- Entrate nette mensili: stipendi, pensioni, entrate ricorrenti.

- Spese fisse: casa, utenze base, assicurazioni, rate, rette, contratti indispensabili.

- Spese variabili: alimentari, carburante, tempo libero, farmacia, animali, extra.

- Annuali ricorrenti divise per 12: bollo, manutenzioni, regali, scuola, visite, vacanze, canoni.

- Fondo imprevisti: anche piccolo, ma presente.

- Obiettivo di risparmio: realistico, non punitivo.

Il passaggio che cambia davvero il risultato è questo: le spese annuali non vanno sperate, vanno mensilizzate. Se sai che tra qualche mese arriveranno assicurazione auto, visite o manutenzioni, la loro quota deve comparire già adesso nel bilancio del mese.

Per tenere insieme spese programmate, spese effettive e risparmio realizzato puoi usare il Budget Planner di CONSOB. È uno strumento pubblico semplice e credibile, proprio perché non promette miracoli: aiuta a registrare le uscite, confrontarle con il previsto e capire se il budget sta funzionando davvero.

Un modello semplice da mantenere

Se vuoi che il budget duri, usa poche categorie e tetti flessibili. Meglio sei voci chiare che venti sottocategorie abbandonate dopo due settimane. Il budget serve a scegliere prima, non a punirsi dopo.

Revisione mensile e errori da evitare: il sistema funziona solo se resta semplice

La manutenzione deve essere leggera, altrimenti il metodo si abbandona presto. Nella maggior parte dei casi basta una revisione al mese.

- Controlla gli scostamenti tra previsto ed effettivo.

- Segna i rinnovi in arrivo e i possibili aumenti di contratto.

- Verifica se una spesa alta era prevista oppure se sta diventando una nuova abitudine.

- Annota i risparmi ottenuti da chiusure, declassamenti e rinegoziazioni.

- Aggiorna la quota mensile delle annuali se sai già che i costi sono cambiati.

Gli errori più frequenti sono quasi sempre gli stessi.

- Usare le medie nazionali come giudizio personale: servono come contesto, non come tetto universale.

- Inseguire percentuali standard di risparmio: ogni famiglia ha consumi, contratti e margini diversi.

- Cambiare offerta senza leggere durata, rinnovo e costi di uscita.

- Dimenticare le spese annuali ricorrenti, che poi arrivano tutte insieme.

- Tagliare subito l’essenziale prima di aver eliminato sprechi e duplicazioni.

Controllare le spese domestiche non significa vivere peggio. Significa smettere di pagare in automatico ciò che non usi, ciò che non ti conviene più o ciò che non avevi nemmeno messo a budget.

Domande frequenti

Quanto tempo serve per rimettere in ordine le spese domestiche?

Il primo check-up può richiedere circa 30 minuti per raccogliere documenti e addebiti, più 1-2 ore per classificare bene le uscite. Dopo, con una tabella semplice e una revisione mensile, il lavoro si alleggerisce molto.

È meglio partire dai piccoli risparmi quotidiani o dalle bollette?

Di solito conviene partire dalle voci ad alta resa: bollette, telecom e abbonamenti ricorrenti. Una sola correzione su queste categorie può valere più di molte piccole rinunce quotidiane.

Come faccio a capire se una bolletta è davvero troppo alta?

Non fermarti all’importo finale. Confronta consumi, periodo dell’anno, condizioni contrattuali e costo annuo stimato. Nella bolletta elettrica, lo schema ARERA aiuta anche a distinguere ciò che dipende dall’offerta da ciò che non dipende dal contratto.

Se ho molti abbonamenti ma li uso tutti un po’, devo chiuderli per forza?

No. Spesso il risparmio sta nel declassare i piani, concentrare i servizi simili o tenere solo quelli con un uso reale e frequente, non nell’eliminare tutto.

Le medie Istat possono aiutarmi a capire se spendo troppo?

Sì, ma solo come riferimento generale. Territorio, composizione familiare, affitto o mutuo e abitudini di consumo cambiano molto il bilancio reale. La base resta sempre il tuo flusso di cassa.

Qual è il modo più semplice per fare un budget senza abbandonarlo dopo un mese?

Usa poche categorie, trasforma le spese annuali in quote mensili e inserisci un piccolo fondo imprevisti. La formula più sostenibile, di solito, è un budget essenziale con una revisione breve una volta al mese.

Scopri altri articoli nella sezione Finanza Personale.