Vivere da soli in Italia: quanto costa davvero, spese invisibili e abitudini che fanno risparmiare

Vivere da soli in Italia non è più un’eccezione. È una realtà molto più diffusa di quanto si pensi, ma resta una delle forme di autonomia più costose da reggere. Nel 2026 il punto non è trovare un numero rassicurante da mettere in copertina: è capire quali spese escono davvero dal conto ogni mese, quali si concentrano tutte all’inizio e quali, senza farsi notare, erodono il budget un po’ alla volta. Per non perdersi serve una distinzione semplice: costi di ingresso, spese fisse mensili e uscite variabili o invisibili. Solo così il budget diventa credibile. E soprattutto utile.

Vivere da soli non è più una nicchia, ma resta un salto economico impegnativo

Secondo Istat, le famiglie composte da una sola persona sono il 36,2% del totale e le persone che vivono sole il 16,3% della popolazione. Insomma: non stiamo parlando di una minoranza. È una forma di vita comune, ormai stabilmente dentro la fotografia italiana. Allo stesso tempo, nel 2024 il 63,3% dei giovani tra 18 e 34 anni viveva ancora nella famiglia di origine, come ricorda il Rapporto annuale 2025 di Istat. Il messaggio è chiaro: il desiderio di autonomia esiste, ma i costi lo rendono spesso un passaggio lento, rinviato o vissuto con grande attenzione ai conti. La conseguenza è meno intuitiva di quanto sembri: vivere da soli non significa spendere la metà rispetto a una famiglia di due componenti. Affitto, connessione, una parte delle bollette e molte spese domestiche non si dividono con nessuno. È lì che il conto comincia a salire.

Il primo equivoco da evitare: la spesa media non coincide con il budget che devi avere sul conto

Il dato Istat più vicino a un riferimento nazionale è la spesa media mensile di 1.932 euro per una famiglia di una sola persona, riportata nel report Le spese per i consumi delle famiglie. È un benchmark utile, ma non va scambiato per il denaro che devi avere davvero disponibile ogni mese se vivi in affitto. Il motivo è semplice: la spesa per consumi rilevata da Istat include anche fitto figurativo, autoconsumi e regali. Il fitto figurativo è il valore teorico dell’abitare in una casa di proprietà o a titolo gratuito. Serve alla statistica, non al tuo conto corrente. C’è poi un altro aspetto che spiega perché le medie vadano maneggiate con cautela. Nello stesso report Istat, per tutte le famiglie la spesa mediana mensile è di 2.240 euro, contro una media di 2.755 euro. Vuol dire che il valore “tipico” sta spesso sotto la media, spinta verso l’alto dai casi più costosi. Nel caso delle famiglie monocomponente, inoltre, la voce “Abitazione, acqua, elettricità, gas e altri combustibili” pesa per il 43,9% della spesa totale. Applicata ai 1.932 euro medi, vale circa 848 euro al mese. Ma anche qui non si tratta di un canone da prendere alla lettera: è il peso statistico di una voce, non un importo cash standard.

Quanto serve davvero per iniziare: le spese di ingresso che sorprendono quasi tutti

Il primo shock economico arriva spesso prima ancora del primo mese pieno. Entrare in casa costa quasi sempre più del solo annuncio.

- Deposito cauzionale: per legge non può superare tre mensilità del canone, come prevede l’articolo 11 della legge 392/1978.

- Primo mese anticipato: va sommato alla cauzione, quindi la liquidità iniziale cresce in fretta.

- Imposta di registro: se il contratto non è in cedolare secca, nei casi ordinari la guida affitti dell’Agenzia delle Entrate indica un importo pari al 2% del canone annuo, con minimo di 67 euro per il primo anno. La stessa guida precisa che l’imposta non è dovuta sul deposito cauzionale versato dall’inquilino. Esistono però eccezioni e regimi particolari, quindi conviene sempre verificare il proprio contratto.

- Volture, attivazioni e internet: sono spese meno visibili, ma spesso arrivano tutte insieme nei primi giorni.

- Trasloco e arredo minimo: anche una casa già arredata richiede quasi sempre qualcosa: biancheria, utensili, stendino, lampadine, prodotti per la pulizia, piccoli contenitori, pattumiera, ciabatte elettriche.

Un esempio aiuta a capire il peso iniziale. Con un affitto da 600 euro, tra primo mese e cauzione puoi partire da 1.800 euro se il deposito è di due mensilità, o arrivare a 2.400 euro se è di tre. E questo prima di trasloco, internet, spesa iniziale e dotazione base della casa.

Il budget mensile realistico non è uno solo: meglio ragionare per scenari

Ha più senso ragionare per scenari, non per una cifra unica. Le cifre qui sotto non sono medie ufficiali: sono esempi orientativi costruiti su ipotesi semplici per una persona sola in affitto in un appartamento piccolo, con spesa alimentare normale, utenze attive, qualche uscita e un minimo di fondo imprevisti. Se usi l’auto, vivi in una casa energivora o abiti in quartieri molto richiesti, il totale può salire anche parecchio.

Scenario 1: piccola città o provincia

Se il canone resta in una fascia contenuta, vivere da soli senza troppa ansia può voler dire, in molti casi, muoversi attorno a 1.000-1.300 euro al mese. Sotto i 1.000 euro si può fare, ma spesso richiede una casa molto economica, poche uscite e margini ridotti sugli imprevisti.

Scenario 2: città media

Quando l’affitto sale e si sommano condominio, utenze, spesa alimentare e una vita sociale minima, una simulazione prudente può collocarsi tra 1.250 e 1.550 euro al mese. In questa fascia sono le abitudini quotidiane a fare la differenza più del previsto.

Scenario 3: Milano, Roma e grandi mercati

Sul fronte affitti,idealista segnala che a maggio 2026 il canone medio richiesto in Italia ha toccato 15 euro al metro quadro, nuovo massimo della serie del portale. Tradotto in una simulazione semplice, un appartamento da 40 m² vale circa 600 euro di solo canone medio nazionale. Nei grandi mercati la forbice sale: a Milano siamo intorno a 928 euro per 40 m² e a Roma a circa 792 euro, usando i benchmark di maggio 2026 del portale. Sono prezzi richiesti negli annunci, non canoni finali garantiti, e non includono condominio o altre voci. In contesti simili, un budget mensile sobrio ma realistico può collocarsi, a seconda dei casi, tra 1.500 e 1.900 euro o anche oltre se la casa consuma molto o se mangi spesso fuori.

La casa pesa più di tutto: dove saltano davvero le economie di scala

Il motivo per cui il budget si impenna è quasi sempre lo stesso: la casa. Istat mostra che chi vive solo non scende a metà della spesa di una famiglia di due componenti, ma resta attorno al 68%. Le economie di scala saltano proprio dove il costo è più rigido.

- Affitto: non si divide.

- Connessione internet e molte spese fisse: cambiano poco tra una e due persone.

- Riscaldamento e raffrescamento: dipendono più dall’immobile che dal numero di occupanti.

- Elettrodomestici e casa: frigorifero, lavatrice, piccoli guasti e manutenzioni esistono anche se vivi da solo.

- Condominio: una parte è spesso poco comprimibile.

La conseguenza pratica è netta: una casa presa troppo al limite sul canone rende fragile tutto il mese. Per questo, prima di firmare, ha più senso chiedere storico delle bollette, classe energetica, esposizione, tipo di riscaldamento, stato degli infissi e della caldaia che discutere solo di poche decine di euro sul prezzo.

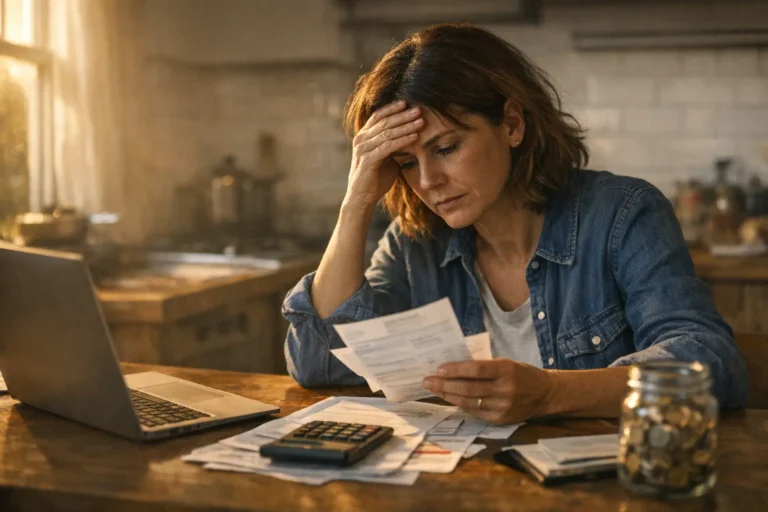

Le spese invisibili del mese: quelle piccole uscite che fanno deragliare il budget

Ci sono poi le uscite che non fanno paura singolarmente, ma sommate pesano. Per i 18-34enni che vivono soli, Istat rileva una spesa media di 178 euro al mese in servizi di ristorazione e alloggio, pari al 9,4% del totale. Nella vita quotidiana questa voce può intercettare anche uscite fuori, pause pranzo e consumi di comodità, ma la categoria statistica è più ampia della sola idea di delivery o cene. Non è l’unica zona critica. Nel 2024 il 31,1% delle famiglie ha dichiarato di aver limitato quantità e/o qualità del cibo acquistato. Significa che la spesa alimentare è già un punto di pressione diffuso. Ma tagliare senza organizzarsi spesso produce il contrario: meno scorte utili, più emergenze, più acquisti cari sotto casa.

- Fuori casa: colazioni al bar, acqua, snack, pranzi improvvisati, consegne.

- Casa e igiene: detersivi, carta casa, sapone, prodotti bagno, sacchetti, spugne, filtri, batterie.

- Piccola manutenzione: lampadine, multiprese, ganci, ricambi, farmacia da banco.

- Digitale: abbonamenti video, musica, cloud, app, commissioni di consegna o bancarie.

La soluzione non è azzerare tutto. È creare una categoria separata nel budget, per esempio “variabili inevitabili”, e monitorarla per un mese. Se non la nomini, finisce per mangiarsi il saldo senza che tu capisca dove.

Bollette 2026: cosa sta salendo davvero e dove conviene prestare attenzione

Nel 2026 il fronte casa resta più nervoso del carrello della spesa. Secondo Istat, a maggio l’inflazione è al +3,2% su base annua, ma la divisione “Abitazione, acqua, elettricità, gas e altri combustibili” corre a +5,8%. Il cosiddetto carrello della spesa rallenta invece a +1,9%. Dentro quel capitolo, il gas continua a meritare attenzione: sempre a maggio 2026, i prezzi del gas di città e gas naturale nel mercato libero risultano in aumento dell’8,2% su base annua, mentre nel mercato tutelato del gas l’aumento arriva al 12,7%. L’elettricità nel mercato tutelato è più stabile, al +2,3%, ma questo non rende le bollette davvero prevedibili. C’è poi un fattore sempre meno marginale: il raffrescamento estivo. Nel 2024 il 56% delle famiglie disponeva di almeno un sistema di condizionamento, contro il 48,8% del 2021, come segnala Istat nelle dotazioni energetiche delle famiglie. In molte case italiane il climatizzatore non è più un extra raro: è una voce di consumo reale. Prima di scegliere un appartamento, conviene controllare almeno quattro cose:

- quanto è energivora la casa, guardando classe energetica, infissi e impianto;

- come si scalda e come si raffresca, perché cambiano abitudini e costi;

- quanto pesa la quota fissa rispetto ai consumi reali;

- se esiste uno storico bollette da farsi mostrare prima della firma.

Le abitudini che fanno risparmiare davvero, senza trasformare la vita da soli in austerità

Risparmiare vivendo da soli non significa trasformare la casa in una gara di rinunce. Funzionano molto meglio le abitudini a bassa frizione, quelle facili da ripetere ogni settimana.

- Niente prelavaggio se non serve: secondo ENEA, evitarlo può far risparmiare fino al 15% di energia.

- Occhio allo standby: un televisore acceso 3 ore al giorno ma lasciato in standby per le altre 21 può consumare circa il 40% dell’energia necessaria al suo funzionamento.

- Passa ai LED dove manca ancora: in genere consumano molto meno delle vecchie lampadine incandescenti, quindi il cambio resta una delle mosse più semplici da fare.

- Lava a pieno carico e programma i lavaggi: meno cicli inutili, meno detersivo, meno acqua calda.

- Fai una spesa breve ma pensata: 4 o 5 pasti base in testa, lista scritta, frigorifero controllato una volta a settimana.

- Cucina in batch leggero: non servono sessioni perfette. Basta preparare due basi utili per 2 o 3 giorni per ridurre delivery e spesa d’emergenza.

- Controlla gli abbonamenti una volta al mese: sono tra le uscite più facili da dimenticare e più noiose da sommare.

L’obiettivo non è spendere il meno possibile. È rendere il costo della vita da soli prevedibile e sostenibile.

I primi 30 giorni da soli: la checklist che evita errori costosi

I primi 30 giorni sono quelli in cui si consolidano le abitudini giuste o sbagliate. Una checklist semplice aiuta a evitare errori costosi.

- Il giorno della consegna: controlla contratto, inventario, letture dei contatori, stato di infissi, elettrodomestici e caldaia.

- Subito dopo: attiva o voltura utenze e internet senza aspettare l’ultimo momento.

- Primo weekend: compra solo l’essenziale per casa, cucina, bagno e pulizia. Il resto può aspettare.

- Prima settimana: crea un budget diviso in fisse, variabili e imprevisti. Non aspettare tre mesi per capire come va.

- Per quattro settimane: monitora tre cose: costo reale della spesa alimentare, uscite fuori casa, consumi domestici.

- Fine primo mese: taglia un’abitudine costosa, non dieci. È più facile mantenerla.

Gli errori tipici sono quasi sempre gli stessi: scegliere una casa guardando solo il canone, sottovalutare il costo di ingresso, riempire l’appartamento di acquisti inutili, non prevedere un fondo imprevisti e scambiare la comodità quotidiana per necessità.

Domande frequenti

Quanto costa mediamente vivere da soli in Italia nel 2026?

Non esiste una cifra unica valida per tutti. Il dato ufficiale più utile è la spesa media Istat di 1.932 euro per una persona sola, ma non coincide con il cash mensile reale. Nel 2026 il numero personale dipende soprattutto dall’affitto, poi da bollette, condominio e abitudini fuori casa.

La spesa media Istat di una persona sola è il budget che devo avere ogni mese?

No. La spesa per consumi Istat include anche fitto figurativo, autoconsumi e regali. Serve a capire il peso delle voci, non a copiare un budget universale.

Quanto incide l’affitto sul budget di chi vive da solo?

È la voce che condiziona tutto il resto. Se il canone è troppo alto rispetto al tuo reddito, anche spesa alimentare, trasporti e imprevisti diventano fragili. Per questo va valutato insieme a condominio, bollette e qualità energetica della casa.

Quali sono le spese che si sottovalutano più spesso quando si va a vivere da soli?

All’ingresso, cauzione, primo mese, imposta di registro se dovuta, trasloco, attivazioni e arredo minimo. Nel mese, delivery, pranzi fuori, detergenti, prodotti per la casa, farmacia da banco, abbonamenti e piccoli acquisti ricorrenti.

Nel 2026 conviene preoccuparsi più della spesa alimentare o delle bollette?

Entrambe contano, ma nel 2026 la casa resta il capitolo più sensibile: l’inflazione delle voci domestiche corre più del carrello della spesa. Allo stesso tempo, il risparmio quotidiano passa spesso da una spesa alimentare organizzata e da meno consumi di comodità fuori casa.

Quali abitudini fanno risparmiare davvero senza peggiorare la qualità della vita?

Quelle semplici e ripetibili: niente prelavaggio quando non serve, meno standby, LED, lavaggi pieni, spesa pianificata, controllo del frigorifero, due preparazioni base in anticipo e revisione mensile degli abbonamenti.

Scopri altri articoli nella sezione Società e Lifestyle.